数月来,咱们一直敕令开展钢铁行业供给侧纠正 2.0.咱们以为,关税战要求中国在需求侧和供给侧出台更具决定性的计谋。咱们忖度基础情况下将削减 5000 万吨钢铁供应,再加上进一步针对内需的潜在刺激计谋,应能在很猛经由上缓解好意思国加征关税和潜在大家经济衰败带来的近在咫尺的不利成分。咱们看护对钢铁行业的乐不雅宗旨,但调遣了该行业内的偏好规章。比拟马钢和鞍钢,咱们更看好China Steel和宝钢。 2025 财年出口预测 7000 万吨存在上行风险 —— 中国钢铁净出口量在 2025 年第一季度达...

数月来,咱们一直敕令开展钢铁行业供给侧纠正 2.0.咱们以为,关税战要求中国在需求侧和供给侧出台更具决定性的计谋。咱们忖度基础情况下将削减 5000 万吨钢铁供应,再加上进一步针对内需的潜在刺激计谋,应能在很猛经由上缓解好意思国加征关税和潜在大家经济衰败带来的近在咫尺的不利成分。咱们看护对钢铁行业的乐不雅宗旨,但调遣了该行业内的偏好规章。比拟马钢和鞍钢,咱们更看好China Steel和宝钢。

2025 财年出口预测 7000 万吨存在上行风险 —— 中国钢铁净出口量在 2025 年第一季度达到 2650 万吨,完成了咱们全年预期的约 38%。咱们以为这主要归因于:(1)在 232 条件顺利前,(径直或盘曲)向好意思国的需求前置;(2)餍足持续增长的地区需求以及莽撞供应中断问题。咱们以为 2025 年全年出口 7000 万吨是一个较易已毕的盘算,且仍有上行后劲。

5000 万吨供给削减的压力测试

在详细接头一系列复杂成分后,咱们对中国钢铁行业仍捏乐不雅气魄:(1)在好意思国加征关税和潜在大家经济衰败的配景下,盘曲出口面对压力;(2)中国可能在 2025 年 4 月底的政事局会议上出台进一步的刺激表率;(3)忖度有 5000 万吨的供应削减。在咱们的悲不雅情形假定中,接头到盘曲出口对需求的遭殃,忖度需求可能比咱们之前的预测进一步下跌 3000 万吨。咱们以为,在悲不雅情形下需求的进一步恶化会使钢铁市集参加供需均衡到略略供过于求的情状,而基础情形下市集供需相对病笃。

花旗笼罩的中国钢铁股首选:China Steel和宝钢

在近期的市集震动中,咱们的首选股变为China Steel和宝钢。

China Steel:咱们对China Steel开荒了 30 天飞腾催化剂不雅察期,原因如下:(1)地区钢铁受好意思国加征关税以及来自韩国和越南的反推销风险影响较小;(2)新运营的风力发电厂将成为极端的盈利驱能源(花旗忖度每年新增净利润 3 - 4 亿新台币);(3)在潜在的中国供给侧纠正 2.0 配景下,地区竞争压力有所缓解。

宝钢:咱们也看好宝钢,因为(1)其高端钢铁居品占比较高;(2)2024 - 2026 年本心每股股息不低于 0.2 元东谈主民币。

马钢:咱们以为马钢与宝钢潜在的并购催化剂依然存在,但马钢的潜在利润率可能落伍于宝钢。看护对马钢 H 股的买入评级和对马钢 A 股的中性评级。

详备实质

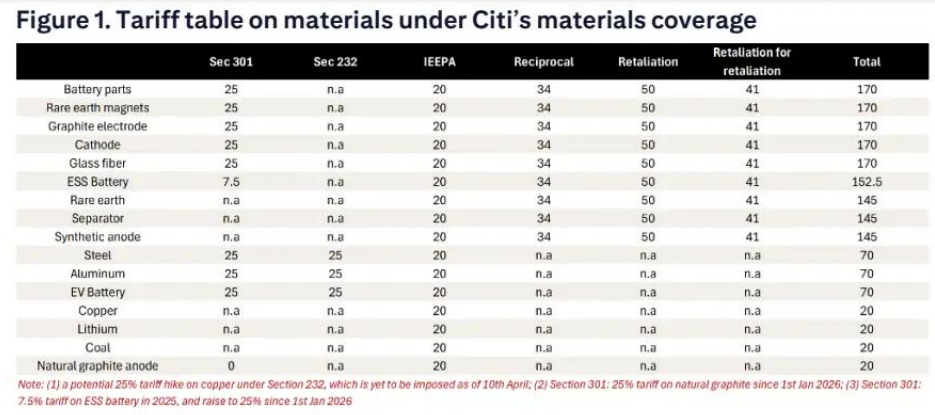

自好意思国晓谕关税计谋以来,市集出现了权贵波动。咱们梳理了抑止 4 月 1 日公布的关税计谋技巧表,下表展示了花旗接头笼罩的材料类居品在顺利后的关税税率。现在,中国钢铁出口挚友意思国的关税相对笃定,税率约为 70%。

图 1:花旗接头笼罩材料的关税表

投资者护理的要害问题

(1)跟着供应可能回流国内市集,“内卷式竞争” 是否会加重?

咱们发现投资者越来越护理中国钢铁的供需动态,本来用于出口的产量可能会回流到国内市集,这意味着短期内 “内卷式竞争” 可能加重。咱们以为情况可能会进一步恶化,但幅度可控,因为咱们忖度政府会在供需两侧出台更多计谋。

刺激计谋可能加强:花旗经济团队忖度国内计谋将进一步加强;忖度跟着计谋加快扩展,将新增 1 - 1.5 万亿元资金。该团队以为国内计谋的要点可能在浮滥范畴,可能会扩大以旧换新补贴、育儿补贴,并支捏低收入家庭。咱们还期待 2025 年 4 月底政事局会议出台更多计谋。

供应或受抑止:以前几个月,咱们一直敕令钢铁行业进行供给侧纠正 2.0.咱们的基础假定照旧削减 5000 万吨供应。

(2)2025 财年 7000 万吨出口预期的上行风险?

在供需模子中,咱们忖度 2025 年净出口量为 7000 万吨,咱们以为这一盘算较易已毕,且存在上行风险。中国钢铁净出口量在 2025 年第一季度达到 2650 万吨,约为咱们全年预期的 38%。咱们以为这归因于以下成分:

232 条件顺利前需求前置:特朗普总统签署公告,自 2 月 11 日起封堵现存误差并取消豁免,规复对钢铁 25% 的关税(详见论说),该计谋于 3 月 12 日顺利。此前获取豁免的阿根廷、巴西、韩国等国度也将被征收 25% 的关税。2025 年前两个月,中国对南好意思洲的钢铁出口同比增长 33%,2025 年前两个月,墨西哥和巴西占好意思国钢铁入口的 33%(2024 年为 28%)。咱们以为这部分是由于需求前置。

餍足地区需求增长和供应中断:从中国钢铁的地区出口数据来看,2025 年前两个月,中国加多了对中东和非洲等地区的钢铁出口,以餍足当地持续增长的需求。由于电力和自然气浮滥抑止,2025 年 2 月伊朗钢铁产量环比下跌 23%,同比下跌 22%。咱们以为中国钢铁出口大略很好地莽撞供应中断的情况。

(3)削减 5000 万吨供应足以均衡市集吗?

此前咱们忖度削减 5000 万吨供应大略使国内市集供需相对病笃,有劲支捏钢材平均销售价钱(ASP)上升和利润率规复。现在,鉴于(1)房地产需求捏续低迷;(2)在加征关税和潜在大家经济衰败的配景下,径直和盘曲出口均面对风险,投资者对削减 5000 万吨供应是否仍足以缓解国内市集下行风险默示趣味。

尽管面对风险,仍看好中国钢铁行业:咱们以为现在国内需求休戚各半。正面成分是政府可能加大刺激力度以提振内需;负面成分是盘曲出口需求面对越来越大的下行压力,如汽车、制造业等行业。基于咱们的悲不雅假定情形(接头好意思国加征关税和大家经济衰败),咱们忖度需求将比之前的预测进一步下跌 3000 万吨。咱们以为在悲不雅情形下需求的进一步恶化会使钢铁市集参加供需均衡到略略供过于求的情状,而基础情形下市集供需相对病笃。

钢材平均销售价钱(ASP)和利润率瞻望

咱们现在忖度,基于基本面改善带来的价钱上行弹性较小,但仍如之前预测的那样呈上升趋势。畴昔利润率的规复将更多地由原材料老本下跌股东。真金不怕火焦煤是钢铁的主要原材料,约占钢铁老本结构的 23%。2025 年第一季度,真金不怕火焦煤价钱环比下跌 17%,同比下跌 41%,且供应情况有所改善。到 2025 年底,跟着西芒杜(Simondou)铁矿石形势投产带来供应加多,铁矿石价钱中期可能面对下行压力。畴昔,产业链利润可能会在一定经由上重新分拨。

图 11:钢铁价钱与铁矿石价钱对比(东谈主民币元 / 吨,上海螺纹钢价钱(左轴);MB 铁矿石现货价钱(好意思元 / 吨))

图 12:真金不怕火焦煤价钱走势(好意思元 / 吨,山西柳林主焦煤价钱峰值及下行走势)

首选股:China Steel和宝钢

China Steel(002.TW):咱们对中国钢铁开荒了 30 天飞腾催化剂不雅察期,原因如下:(1)跟着 ASP 上升和老本下跌,钢铁每吨毛利率逐渐擢升;(2)受好意思国加征关税的负面影响较小,字据 232 条件,台湾钢铁居品关税为 25%,抑止 4 月 10 日,字据互惠原则,台湾钢铁居品基准关税为 10%;(3)不受韩国和越南反推销关税上调的影响;(4)在 2025 - 2045 财年,中国钢铁的发电业务将成为可捏续的盈利增长驱能源(花旗忖度发电业务净利润为 3 - 4 亿新台币,约占其 2024 财年总净利润的 15%)。看护买入评级。

宝钢(600019.SS):咱们也看好宝钢,原因如下:(1)其高端钢铁居品占比较高;(2)2024 - 2026 年本心每股股息不低于 0.2 元东谈主民币。接头到真金不怕火焦煤价钱下跌,且岁首汽车和家电行业阐明强盛,宝钢高端居品占比有望进一步擢升,咱们以为其 2025 年第一季度功绩存在上行风险。看护买入评级。

马钢(600808.SS/0323.HK):看护对马钢 H 股的买入评级和对马钢 A 股的中性评级,因为咱们以为马钢和宝钢畴昔仍有潜在的并购契机(详见《马鞍山钢铁 (0323.HK)——2024 年功绩相宜预期;瞻望并购前程》)。要是参考宝钢收购山东日照钢铁时 1.16 倍市净率的估值,马钢存在潜在估值溢价空间。咱们敕令的供给侧纠正 2.0 也应有助于支捏该公司基本面的改善。

鞍钢(000898.SZ/0347.HK):咱们对鞍钢仍捏乐不雅气魄,因为咱们以为供给侧纠正 2.0 应有助于支捏该公司基本面的改善。关系词,接头到好意思国加征关税和潜在大家经济衰败带来的不利成分,其上行空间可能松开。咱们将鞍钢从首选股名单中剔除。

图 13:中国钢铁企业对比表(价钱抑止 2025 年 4 月 16 日收盘)